2. Säule: Eine Reform für mehr Flexibilität und Generationengerechtigkeit

Der Entwurf zur Reform der beruflichen Vorsorge beinhaltet zwei Hauptkomponenten: Sie sieht zum einen eine Flexibilisierung des Systems vor, welches es den Unternehmen und Selbständigerwerbenden ermöglichen neue Arbeitsmodelle zu berücksichtigen. Die Reformvorlage beinhaltet ausserdem einen Generationenausgleich für Versicherte im BVG-Minimum, also gemäss den statistischen Daten der Oberaufsichtskommission Berufliche Vorsorge für nur gerade 8,7 % aller versicherten Personen.

Flexibilisierung des Systems

Die Reformvorlage trägt den neuen Arbeitsmodellen Rechnung, insbesondere der Teilzeitbeschäftigung. Zum einen werden die Mindestbezüge, die als Eintrittsschwelle für die obligatorische Versicherung von Arbeitnehmenden in der zweiten Säule gelten, leicht gesenkt. Zum andern entspricht der Koordinationsabzug neu einem Prozentsatz des AHV-pflichtigen Lohns (20 %), was eine Synchronisierung des AHV-Lohns mit dem BVG-Lohn bedeutet. Derzeit stellt der Koordinationsabzug einen festen, 7/8 der AHV-Maximalrente (CHF 29'400) entsprechenden Betrag dar, im Jahr 2023 demnach CHF 25'725.

Die Reformvorlage zielt des Weiteren auf eine lineare Angleichung der Altersbeiträge während der gesamten beruflichen Laufbahn einer versicherten Person. Während heute im obligatorischen Bereich ab dem 25. Lebensjahr eine Abstufung nach Altersgruppen in Zehnjahresschritten zwischen 7 % und 18 % gilt, schlägt das Parlament künftig lediglich zwei Beitragsabstufungen vor: 9 % im Alter zwischen 25 und 44 Jahren und 14 % zwischen 45 und 65. Diese Massnahme soll es unter anderem erlauben, die Beschäftigung älterer Arbeitnehmenden nicht mehr zu erschweren.

Gestärkt wird auch der Schutz für Selbständigerwerbende. Diese sind gemäss Reformvorhaben künftig frei, sich bei der Vorsorgeeinrichtung ihrer Wahl zu versichern, sofern deren Reglement dies erlaubt. Heute können sich Selbständigerwerbende ohne Angestellte nur bei der Vorsorgeeinrichtung ihres (für viele Berufe allerdings nicht existenten) Verbandes oder bei der Auffangeinrichtung versichern (welche Pläne gemäss oder nahe dem gesetzlichen Minimum anbietet).

Bedauerlich finden wir allerdings, dass das Parlament nicht den Mut zu einem weiteren Schritt hatte, nämlich zur Berücksichtigung neuer Lebensmodelle. Dies indem es den Vorsorgeeinrichtungen beispielsweise ermöglicht, einem Elternteil, welcher sein Arbeitspensum vorübergehend herabsetzt, für eine bestimmte Zeit die Beibehaltung seiner Vorsorge auf dem Niveau des versicherten Lohns vor der Arbeitszeitreduktion anzubieten – so wie es heute schon für Personen ab 58 Jahren möglich ist.

Generationenausgleich

Mehr als 90 % der Versicherten der zweiten Säule profitieren von einer grosszügigeren Vorsorge als vom Gesetzgeber geplant (BVG oder obligatorische Versicherung oder gesetzliches Minimum). Die Stiftungsräte und Vorsorgekommissionen, die diesen grossen Versichertenkreis vertreten, haben bereits diverse Massnahmen getroffen, damit die Umverteilung der Performance aus der Vermögensanlage (der dritten Beitragszahlerin) von den Erwerbstätigen zu den Bezügern einer Altersrente reduziert wird und gewährleisten damit ein ausgeglicheneres System. Dieser Personenkreis ist nicht direkt von der Reduktion des Umwandlungssatzes für die Altersrente von 6,8 % auf 6,0 % sowie von der Anpassung der Beitragsabstufung und der Erhöhung des versicherten Lohns oder Einkommens zur Kompensation des tieferen Umwandlungssatzes betroffen. Der Umwandlungssatz von 6,8 % hat eine jährliche Zinsgarantie von 4,3 % aus der Vermögensanlage zur Folge, während diese Garantie bei einem Satz von 6 % auf 3,6 % verringert wird. Die Zinsgarantie geht zulasten der aktiven Versicherten und reduziert die mögliche Verzinsung ihrer Altersguthaben. Die der FCT 1e angeschlossenen Versicherten sind nicht von diesen Änderungen betroffen. Bei der FCT sind nur wenige, vor langer Zeit eingetretene Personen im gesetzlichen Minimum versichert.

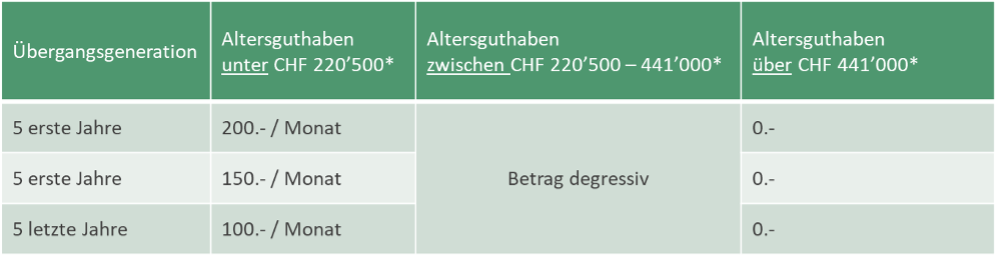

Die Versicherten der Übergangsgeneration können nicht von der neuen Beitragsabstufung zur Kompensation des um 0,8 % reduzierten Umwandlungssatzes und von der Erhöhung des versicherten Lohns oder Einkommens profitieren. Sie erhalten zur Kompensation einen befristeten Rentenzuschlag. Finanziert wird diese Übergangsleistung durch einen zusätzlichen Beitrag aller nach dem Freizügigkeitsgesetz versicherten Personen, zu denen auch die bei der FCT und der FCT 1e Versicherten zählen (vgl. nachfolgende Grafik).

Wie geht es weiter?

Die Referendumsfrist läuft am 6. Juli 2023 ab. Linksparteien und Gewerkschaften haben indes bereits am 31. März das Referendum gegen die Reform der 2. Säule ergriffen. Sollte es zustande kommen, ist eine Abstimmung im laufenden Jahr eher unwahrscheinlich, und ein allfälliges Inkrafttreten der Reform ist kaum vor 2025 denkbar. Wie bereits erwähnt, hat die Mehrheit der Pensionskassen – dank paritätischer Leitung – bereits Systemanpassungen vorgenommen, um die Umverteilung zwischen den Generationen zu verringern. Die FCT und die FCT 1e haben im Übrigen stets einen engen Austausch mit den Vorsorgekommissionen gepflegt, denen wir für das entgegengebrachte Vertrauen und das grosse Engagement unseren Dank aussprechen. Auf diese Weise können wir eine erstklassige berufliche Vorsorge anbieten und die vom Gesetzgeber eingeräumte Flexibilität optimal ausschöpfen.

Übersicht

Die Übergangsgeneration erstreckt sich über 15 Jahre, ab dem Inkrafttreten der Reform. Die Höhe des Rentenzuschlags wird vom Geburtsjahr sowie vom Vorsorgeguthaben abhängen.

* Betrifft etwa 25 % der Versicherten der Übergangsgeneration

** Betrifft etwa 50 % der Versicherten der Übergangsgeneration